家族や友人へバレずにお金を借りるなら、カードローンを利用することが最適です。

カードローンなら家族はもちろん、会社の同僚にも内緒で借り入れできるため、家庭や会社における自分の立場を守れます。

誰にもバレずにキャッシングを成功させたいのであれば、内緒で借り入れしたい利用者の悩みに寄り添ってもらえる大手消費者金融を利用しましょう。

大手消費者金融なら在籍確認や郵送物なしのカードローンを提供してるため、誰にもバレずにキャッシングが可能です。

誰にも内緒で借りられるうえ、貸金業法に基づいて即日融資も可能なので、今すぐお金が必要な人にも向いています。

大手消費者金融のなかでもアイフルは、電話連絡による在籍確認や郵送物なしのどちらも叶えられるだけではなく、最短18分で融資を受けられます。

この記事でわかること

- 家族や会社にバレずに借りるには郵送物と電話連絡をなしにするのが鉄則

- 郵送物と電話連絡なしにしてもらえるのは大手消費者金融だけ

- アイフルはカードレスに対応しているため最短18分で融資を受けられる

- 家族にバレたくない人は郵送物なしのカードローンを利用するのがベスト

- 在籍確認の電話連絡をなしにしてもらえば会社の人に気付かれない

ただし、バレずにお金を借りるにはWebで申し込む必要があり、店頭や郵送で申し込むとローンカードが発行されて借り入れがバレる原因になります。

この記事では、家族や会社へバレずにお金を借りる方法について紹介しています。

借り入れが怪しまれる原因や気づかれた際の対策も詳しく解説していますので、ぜひ参考にしてください。

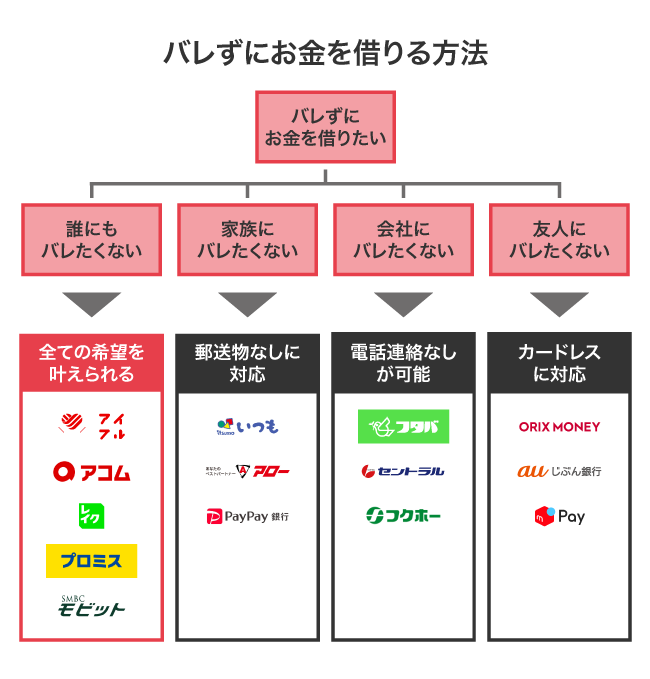

バレずにお金を借りるなら電話連絡と郵送物なしの消費者金融が最適

バレずにお金を借りるのなら、電話連絡による在籍確認と自宅への郵送物なしにできる消費者金融を利用するのが最適です。

周囲に借り入れがバレる最も多い原因は、職場へ在籍確認されたり自宅に届く郵送物を家族に見られたりすることになります。

消費者金融ならWeb完結で申し込みが可能になり、原則として職場への在籍確認なしや自宅に届く郵送物なしどちらも対応してもらえるため、誰にも借り入れがバレません。

カードレスにも対応しており、友人へ借り入れがバレないうえ、ローンカードなしで手軽に融資を受けられるのも嬉しいポイントです。

誰にもバレずにお金を借りるのなら、以下の電話連絡による在籍確認と郵送物なしのカードローンを利用しましょう。

| 消費者金融 | アイフル | アコム | レイク | プロミス | SMBCモビット |

|---|---|---|---|---|---|

| Web完結 | ◎ | ◎ | ◎ | ◯ | ◯ |

| カードレス | ◎ | ◎ | ◎ | ◎ | ◎ |

| 郵送物なし | 原則なし | 原則なし | 原則なし | 原則なし | 原則なし |

| 電話連絡なし | 原則 電話連絡なし |

原則 電話連絡なし |

電話による 在籍確認なし* |

原則 電話連絡なし* |

原則 電話連絡なし* |

| 融資時間 | 最短18分 | 最短20分 | Webで最短25分 融資も可能 |

最短3分 | 最短15分 |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 | 1万円~500万円 | 1万円~800万円 |

| 金利 | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 4.5%〜17.8% | 3.0%~18.0% |

いずれの大手消費者金融も、プライバシーポリシーに基づいて貸金業を営んでおり、職場や家族に借り入れがバレたくないという利用者の心情を理解してもらえます。

特にアイフルは原則として職場への電話連絡や郵送物なし、Web完結に対応してもらえるだけではなく、最短18分で即日融資ができるのも利点です。

顧客サービスや利便性が充実しているアイフルなら、誰にもバレずに即日でお金を借りられます。

アイフルは郵送物なしと職場への電話連絡なしのどちらも対応している

アイフルは自宅に届く郵送物なしと職場への電話連絡なしのどちらも対応してもらえるため、家族だけではなく、会社の上司や同僚にも借り入れがバレません。

上述したように借り入れがバレる原因は、家族に郵送物を見られたり職場へ在籍確認を実施されたりするのが最も多い理由になります。

しかし、どちらの可能性も回避できるアイフルであれば、誰にも内緒で借り入れできます。

カードレスに対応しており、スマホひとつで借り入れの手続きが可能で、友人へも怪しまれないのが嬉しいポイントです。

スマホで借り入れできるうえ、最短18分で審査結果を通知してもらえることから、今すぐ融資を受けられるのもアイフルの魅力になります。

誰にもバレないだけではなく、即日融資の希望も叶えたいのなら、アイフルで借り入れするのが最適です。

| バレない | ◎ | Web完結 | ◎ |

|---|---|---|---|

| 電話連絡なし | 原則電話連絡なし | 郵送物なし | 原則なし |

| 融資時間 | 最短18分 | 無利息期間 | はじめての方なら最大30日間 |

| 金利 | 3.0%~18.0% | 限度額 | 1万円~800万円 |

アコムはカードレスに対応しているので最短20分で即日融資が可能

アコムはカードレスに対応しており、原則としてローンカードの郵送をなしにできるため、最短20分で融資を受けられます。*1

ローンカードが郵送される借入先の場合、家族に郵送物を見られてバレる可能性があるだけではなく、自宅に届くまでの待ち時間が発生します。

しかしカードレスで借り入れできるアコムなら、家族にカードローンの利用がバレないうえ、申し込んだ当日中にキャッシングが可能です。

さらにカードレスであれば、ローンカードを持ち歩く必要がないことから、友人や同僚に財布を見られてもカードローンの利用がバレません。

家族はもちろん、友人や同僚にもカードローンの利用がバレたくないのなら、カードレスで誰にも内緒で借り入れを続けられるアコムが最適です。

レイクは電話による在籍確認と郵送物をなしにできる

レイクはWeb完結に対応しているうえに、電話による在籍確認と郵送物をなしにできるサービスにも積極的に取り組んでいます。*

特に郵送物をなしにできるサービスに力を入れており、Web明細サービスに登録すると利用明細が自宅に送付されないため家族にバレる可能性を減らせます。

Web明細サービスとは?

1ヶ月の借り入れや返済などの明細を郵送するのではなく、Webの会員ページからオンライン上で確認できるサービスのこと。前月から過去6ヶ月分の取引内容を確認できる。

利用明細が毎月自宅に郵送されると家族に怪しまれてしまいますが、Web明細ならネット上で確認できるため内緒で借りたい人にぴったりです。

郵送物なしのサービスの一環としてカードレスも導入しており、契約後に専用アプリをダウンロードするとスマホひとつで借り入れや返済ができます。*

カードレスを利用すればローンカードを発行する必要がないため、自宅に封筒が届いて家族に気付かれてしまう心配もありません。

このように、レイクは家族にバレないためのフォローが行き届いています。

Web申し込み直後にオペレーターへ電話連絡をしないでほしい旨を相談をすれば、書類の提出で在籍確認を実施してもらえるケースがあるため、会社にバレたくない人にもおすすめです。

誰にもバレずにキャッシングしたいなら、電話による在籍確認なしや郵送物なしに力を入れているレイクに申し込みましょう。*

口座名義人の名前が配慮されているプロミス

プロミスで振り込みや口座引き落としをすると、通帳の口座名義人欄にパルセンターと記載されます。

万が一家族に通帳を見られてしまってもプロミスからだとわかりにくいため、配偶者や親などに借り入れがバレたくない人に最適です。

プロミスは原則24時間最短10秒で振込可能となっていますので、忙しくてATMに行く余裕がない人もスムーズに借りられます。

Webの会員サイトから振込先の口座を登録し、瞬フリ(振込キャッシング)のお手続きのページから申し込むと土日を含む365日いつでも融資を受けられます。

こっそり借りたいなら、振り込み融資への対応が完璧なプロミスに申し込みましょう。

SMBCモビットは申し込みから借り入れまでの手続きがWEB完結できる

SMBCモビットは申し込みから借り入れまでの手続きがWEB完結で、バレずにキャッシングが可能です。

申し込み時に店舗や自動契約機へ出向く必要がなく、公式サイトの申し込みページに必要事項を入力するだけで手続きが完了します。

本人確認書類や収入証明書といった必要書類はWeb上で提出できるため、郵送する面倒な手間も発生しません。

申し込みだけではなく、借り入れや返済もスマホひとつで完結できることから、誰にも怪しまれないでキャッシングを続けられます。

WEB完結できるSMBCモビットは、融資までの時間待ち時間が短縮されており、申し込みから最短15分でキャッシングできるのも嬉しいポイントです。*

SMBCモビットを含めた大手消費者金融は、バレずにお金を借りたい利用者の希望を叶える目的で、カードレスやWeb完結に対応しています。

どうしても消費者金融で融資を断られるのなら、質入れや契約者貸付といった審査なしでお金を借りる時に即日で審査なしの方法もひとつの手段です。

しかしバレずにお金を借りるのが困難なため、少しでも借り入れできる可能性があるのなら、アイフルやアコムといった消費者金融を利用するのが最適です。

家族にバレずにキャッシングするには郵送物なしのカードローンを選ぼう

家族にバレずにキャッシングをしたい人は、郵送物なしのカードローンを選ぶことをおすすめします。

なぜなら、家族にバレる最大の原因は自宅に届いた郵送物を見られてしまうことだからです。

カードローンを契約した人に対する郵送物は、主に以下のような書類が挙げられます。

- ローンカード

- 契約確認書類

- 毎月の利用明細書

- 増額案内などのダイレクトメール

- 返済に遅れた場合の督促状

これらの書類は本人しか受け取れないようになっているケースがほとんどですが、金融機関から親展や本人限定郵便で書類が郵送されてくるとそれだけで怪しまれてしまいます。

郵送物なしに対応しているカードローンを利用すれば、家族にバレるリスクを回避できますので覚えておきましょう。

申し込み時に提出する書類を見られると怪しまれてしまう

郵送物をなしにしても、申し込み時に提出する書類を家族に見られると怪しまれてしまうため注意が必要です。

例えば、運転免許証など本人確認書類のコピーをしているところを見られると何に使うのかと疑われてしまう可能性が高くなります。

Web完結のカードローンならスマホで撮影した画像をアプリで送付するだけで必要書類の提出が完了するので、本人確認書類のコピーは不要になります。

郵送や店舗で申し込むと契約書や同意書などを家族に目撃されてしまう恐れがありますが、Web完結ならその心配はありません。

Web完結に対応しているのは大手消費者金融であり、中でも中心となってオンライン上のサービスを推進しているのはアイフルです。

アイフルは新規顧客への融資にも前向きなので、審査に通過できるか不安を抱えている人にもぴったりです。

通帳の記帳で取引相手の名前が記載されると気づかれてしまう

家族に通帳を見られた際に、振込名義人の名前で借り入れがバレてしまうケースがありますので注意が必要です。

例えばSMBCモビットで振り込み融資を受けると、通帳には社名がそのまま記載されます。

Q SMBCモビットから振込を受けた際、通帳にはどのように記載されますか?

引用元: 「よくあるご質問」SMBCモビット

A 振込名義人は、「カ)SMBCM」と記載されます。

SMBCモビットのように振込名義人がそのまま通帳に印字されてしまう場合はごまかしようがありませんので、誤って配偶者や親などに見られた際にバレてしまいます。

家族にバレたくない場合は、振り込みの際の別名義を用意しているカードローンを利用すれば内緒で借りられます。

振り込みの際の別名義を用意しているカードローンは、以下のとおりです。

| 振込名義 | |

|---|---|

| アイフル | AIセンター |

| プロミス | パルセンター |

| アコム | ACセンター |

いずれの名義も本来の社名とかけ離れた名義ですので、万が一見られてもバレるリスクはありません。

上記の振込名義でもバレるのが心配な人は個人名で振り込んでもらえるケースもありますので、オペレーターに交渉してみましょう。

自動契約機に入るところを見られると言い訳できない

自動契約機に入るところを知り合いや家族に目撃されてしまうと、問答無用でバレてしまいます。

自動契約機は全国の繁華街や駅周辺など人の行き来が多い場所に展開されているケースが多いため、こっそり借りようとしても誰かに見られるリスクがあります。

管理人の経験談

管理人は近隣の駅で知り合いが自動契約機に入るのを見かけてしまったことがあり、意外とバレやすいスポットであることがわかりました。

うっかり知り合いに見られてしまうと、噂が回り回って家族にもバレてしまう恐れがあります。

知り合いや家族に目撃されてバレるのを防ぐためには、Web完結のサービスを提供しているカードローンを利用すると誰にも見られずに借り入れできます。

スマホひとつで家にいながらにして申し込みから借り入れまで完了するため自動契約機に行く必要もなく、誰にもバレたくない人にぴったりです。*

カードローンのWeb完結のサービスは、主に大手消費者金融が展開しています。

自動契約機に入らずにキャッシングするには、Web完結に対応しており最短即日融資も受けられるアイフルを利用するのがおすすめです。

専業主婦が夫に内緒で借りるには在籍確認の電話連絡に気をつける

専業主婦が夫に内緒で借りる場合は、在籍確認の電話連絡に気をつけましょう。

なぜなら、専業主婦は自宅に在籍確認の電話がかかってくるからです。

自宅にかかってきた在籍確認の電話を夫に取られてバレるケースがありますので、必ず自分が在宅して電話を受けられるように調整しましょう。

電話がかかってくるタイミングをあらかじめ夫のいない時間帯に指定しておけば、バレるリスクがなくなります。

ただし専業主婦は安定した収入がないため貸付対象となる金融機関が少なく、どのカードローンでも審査に通るわけではありません。

会社にバレずに借りるには在籍確認なしのカードローンを選ぶことが重要

会社にバレずにお金を借りるには、在籍確認の電話連絡をなしにしてもらえるカードローンを選ぶことが重要です。

在職している人がカードローンで申し込むと、在籍確認のために勤めている会社に電話連絡をされるからです。

会社に電話連絡をされると、職場の人に怪しまれて借り入れがバレてしまう可能性があります。

どうしても会社にバレたくない場合はオペレーターに相談すると、書類の提出で在籍確認をおこなってもらえるケースがありますので交渉してみましょう。

ただし、バレたくないという理由だけでは了承してもらえないこともありますので注意が必要です。

オペレーターに交渉を渋られた場合は、以下のような回答をすれば納得してもらえます。

- 仕事中に個人宛の電話に出ることが禁止されている

- 工場勤務などで人数が多く、交換手がどこにどの社員がいるか把握していない

- 個人情報保護のために、在籍しているかを外部の人に伝えることができない

- 長期休暇中で会社の電話が繋がらない

会社にバレたくない気持ちはオペレーターも察してくれますので、理由を真摯に話して納得してもらうことが重要です。

返済に遅れると職場に督促電話がかかってきてバレる

返済の遅延を繰り返すと、職場に督促電話がかかってきてバレてしまうため注意してください。

督促電話は最初に本人の携帯電話にかかってきますが、繋がらない場合は勤務先に連絡されてしまいます。

電話をした理由を本人以外の人に話すことはありませんが、社名を名乗ってかけてくるケースがあるため会社の人に気づかれてしまう恐れがあります。

携帯電話にかかってきた段階で折り返し電話をすれば会社へ連絡が来ることはないので、カードローン会社からの着信があった場合は必ず自分から連絡を取るようにしましょう。

督促電話といっても以下のような内容を丁寧な口調で案内されるだけで、脅されたりすることはありません。

- 返済に遅れた理由

- 何日までに返済できるか

- 返済方法の案内

返済に遅れてしまった理由を話し、期限までに返済すれば何度も繰り返し電話をかけられることはないため安心してください。

なぜなら、消費者金融を始めとした貸金業者は貸金業法によって過度な取立行為は禁じられているからです。

金融庁のホームページでは、過度な取立行為に対する規制を以下のように記載しています。

4.違法な取立行為の規制強化

引用元: 「ヤミ金融対策法が成立しました」金融庁

正当な理由のない夜間の取立て、勤務先等居宅以外への電話や訪問、第三者への弁済の要求など行ってはならない取立行為の具体例について、法律で明確にされるとともに、罰則も引き上げられました(無登録業者の行為も罰則の対象となります)。

つまり、正当な理由なく勤務先への電話や訪問をおこなうとその貸金業者は罰せられてしまうということです。

しかし利用者に返済の義務があるのは変わりませんので、期日までに必ず返済するようにしましょう。

延滞を繰り返していると、最悪の場合には給料が差し押さえられて会社にも家族にもバレてしまうため注意が必要です。

長期間延滞を続けると給料が差し押さえられてしまう

長期間返済の延滞を続けていると、給料が差し押さえられるため確実に会社にバレてしまいます。

差し押さえは、電話や郵便による督促をおこなっても利用者が支払いに応じない場合の最終手段として用いられます。

給料を差し押さえされるまでの流れは、以下のとおりです。

| 延滞からの日数 | |

|---|---|

| 1〜3日 | 利用者に電話で返済期日に関する問い合わせがくる |

| 2週間 | 電話に出なかった場合、自宅に催促のハガキが届く |

| 2〜3ヶ月 | 支払いに応じない場合、自宅に督促状が届く |

| 4〜5ヶ月 | 一括請求書が届き、残金と遅延損害金を一括支払いするように要求される |

| 6ヶ月 | それでも応じない場合は裁判所から特別送達という郵便で裁判の連絡が届く |

| 6ヶ月〜1年 | 判決に基づいて利用者の財産や給料が差し押さえされる(強制執行) |

このように差し押さえまでには手順があり、強制執行には6ヶ月から1年ほどかかるのが一般的です。

そのため延滞したとしても、すぐに強制執行されることはありませんので安心してください。

強制執行や差し押さえた資産の売却にも費用がかかりますので、数十万円〜数百万円程度のお金を回収するために強制執行までをおこなわれるのはレアケースです。

しかし延滞が3ヶ月続くと長期延滞となって信用情報に異動情報として登録されるため、5年間はローンやクレジットカードの新規契約ができなくなるため注意してください。

異動情報とは?

長期延滞、債務整理、代位弁済、強制解約など期日までに返済できなかった場合に登録される情報。

すでに契約しているカードローンがあったとしても、延滞を解消するまでは新規借り入れができなくなりますので早めに対処することが重要です。

差し押さえされるという最悪の結果を回避するためには、遅くとも3ヶ月以内に延滞を解消することをおすすめします。

一括支払いなどを求められるのは延滞から約4ヶ月であり、3ヶ月以内に策を講じれば返済金を強制的に支払わなければならなくなる可能性が低くなるからです。

返済の催促のハガキや督促状が家に届くと家族にもバレてしまいますので、電話がかかってきたら必ず応対してください。

借入先にいつまでに返済できるかという話をすれば、その月は利息のみの支払いにするなど融通を利かせてもらえます。

万が一給料を差し押さえられると借り入れしたことだけではなく延滞した事実まで会社にバレてしまい、社内での信用を失うことに繋がります。

自分の返済能力以上の借り入れをしないように、普段から気をつけておきましょう。

コメントを残す